Cashback Governo: come funziona

Per incentivare l’adozione della cosiddetta moneta elettronica, cioè dei sistemi di pagamento tracciabili che non prevedono l’uso di banconote o monete fisiche (quali, ad esempio, le carte di credito, le carte di debito o le app di pagamento su smartphone) e contrastare al tempo stesso l’evasione fiscale, il Governo Italiano ha deciso di lanciare un meccanismo di cashback che, a partire da dicembre 2020 (in fase sperimentale fino al 31 dicembre 2020) e poi gennaio 2021 (a pieno regime), premierà con dei sostanziosi rimborsi i cittadini che faranno uso dei sistemi di pagamento elettronici nei negozi fisici.

L’uso della moneta elettronica sarà inoltre incentivato tramite un “super cashback” con premio finale di 3.000 euro, destinato ai 100.000 cittadini che avranno usato di più i pagamenti elettronici, e una lotteria degli scontrini che permetterà di partecipare all’estrazione di vincite molto interessanti su base settimanale, mensile o annuale.

Come dici? L’argomento ti interessa molto e vorresti qualche informazione in più in merito? Nessun problema, ti accontento sùbito: continua a leggere e scoprirai in dettaglio come funziona il cashback del Governo e come usufruirne. Ti assicuro che non è molto meno complesso e macchinoso di quello che immagini.

Indice

- Cashback pagamenti elettronici: come funziona

- Cashback Governo: come partecipare

- Come fare acquisti con moneta elettronica

Cashback pagamenti elettronici: come funziona

Con il cosiddetto Decreto Agosto convertito definitivamente nella legge 126 del 13 ottobre 2020 (e più precisamente con gli artt. 73 e 105) il Governo ha dato il via al cashback di Stato per incentivare l’uso della moneta elettronica e combattere l’evasione fiscale. Ma cosa significa esattamente questo e, soprattutto, come fare per beneficiarne? Te lo spiego immediatamente.

Partiamo proprio dalle basi, e cioè da cos’è un cashback. Ebbene, il cashback è un meccanismo che permette di ricevere un rimborso a fronte di una spesa effettuata in base a determinate regole (es. spendendo una determinata somma, eseguendo un certo numero di transazioni, utilizzando un determinato metodo di pagamento e così via): non è una novità, molte aziende lo propongono per incentivare le vendite; la novità è che adesso in Italia ce n’è uno promosso direttamente dallo Stato.

In cosa consiste, dunque, il cashback del Governo? Nella possibilità di ottenere un rimborso del 10% fino a un massimo di 300 euro/anno su acquisti fatti con moneta elettronica presso i negozi fisici. Per moneta elettronica si intendono tutti i metodi di pagamento tracciabili che non prevedono l’uso di banconote o monete fisiche, quindi carte di credito e carte di debito, bancomat e sistemi di pagamento per smartphone (es. Satispay; Apple Pay e Google Pay sono in arrivo).

Per scegliere con quali sistemi di pagamento partecipare al cashback, i cittadini dovranno registrare questi ultimi nella app IO della Pubblica Amministrazione, disponibile sia per Android che per iOS/iPadOS (anche se in futuro il sistema dovrebbe essere aperto anche alle app di operatori che forniscono gli strumenti di pagamento). Ad ogni transazione, i dati necessari (data, importo ecc.) saranno trasmessi da PagoPA (l’ente che gestisce la transazione) al sistema di cashback. Il programma — per completezza di informazione — può essere disdetto in qualsiasi momento, ma in questo caso si perdono tutti i punti accumulati.

Non ci sono limitazioni circa la categoria merceologica delle spese rimborsabili: si può ottenere il cashback ordinando la colazione al bar così come acquistando un televisore in un negozio d’elettronica; sono invece esclusi gli acquisti online (in quanto già tracciati, e la misura del Governo è tesa a combattere l’evasione fiscale) e le spese legate alla propria attività professionale o imprenditoriale.

L’iniziativa prenderà il via in modo sperimentale dall’8 al 31 dicembre 2020, quando basteranno solo 10 pagamenti tracciabili per ottenere il rimborso del 10%. Il rimborso, di massimo 150 euro, verrà erogato a fine febbraio 2021 da Consap (la Concessionaria Servizi Assicurativi Pubblici) e verrà accreditato sul conto bancario indicato da ciascun cittadino nella app IO.

A gennaio 2021, quando il meccanismo di cashback di Stato andrà stabilmente a regime, ci vorranno almeno 50 pagamenti tracciabili a semestre (quindi almeno 100 pagamenti tracciabili all’anno) per ottenere il rimborso, con una soglia minima di spesa pari a 1.500 euro a semestre (quindi 3.000 euro all’anno). Verrà tenuto conto solo delle transazioni fino a un valore massimo di 150 euro per singola transazione (quindi il rimborso per singola operazione non supererà mai i 15 euro, anche se la cifra spesa per la singola transazione supererà i 150 euro; questo vale anche per il test di dicembre).

Per essere precisi, il programma doveva durare 3 semestri: 1° gennaio 2021 — 30 giugno 2021; 1° luglio 2021 — 31 dicembre 2021; 1° gennaio 2022 — 30 giugno 2022, ma a giugno 2021 è stata decisa la sospensione dell’iniziativa, che quindi è da ritenersi conclusa dopo il primo semestre. Il rimborso è di massimo 300 euro l’anno (10% su un massimo di 1.500 euro per ogni semestre) e viene accreditato in tranche da massimo 150 euro l’una erogati entro 60 giorni dal termine di ciascun periodo.

Oltre al cashback “base” è previsto anche un super cashback con premio finale di 3.000 euro (1.500 euro a semestre) per i 100.000 cittadini che avranno usato di più i sistemi di pagamento elettronici. Da sottolineare che non conta il valore degli oggetti acquistati, bensì il numero di operazioni effettuate. In altre parole, una volta raggiunto il tetto di spesa richiesto per ottenere il “cashback base”, per ottenere il super cashback occorre fare quante più spese possibili con la moneta elettronica (anche se di piccola entità) e non poche spese consistenti. Insomma: meglio pagare con moneta elettronica il caffè al bar tutti i giorni che acquistare un prodotto costoso una tantum. La classifica dei cittadini più attivi, in termini di pagamenti elettronici, sarà consultabile sempre tramite l’app IO.

Anche il super cashback avrà luogo parallelamente al “cashback base” (è stato sospeso anch’esso dopo il primo semestre, a giugno 2021). I rimborsi speciali sono erogati entro 60 giorni dal termine di ciascun periodo. Ogni semestre la classifica si azzera.

Altra iniziativa interessante, che è partita a febbraio 2021, è la Lotteria degli scontrini, mediante la quale tutti i cittadini italiani maggiorenni potranno associare i propri acquisti effettuati con moneta elettronica a un codice (il codice lotteria, da richiedere sul sito ufficiale dell’iniziativa immettendo il proprio codice fiscale) da mostrare agli esercenti. Ogni scontrino associato al codice lotteria permette di ottenere un biglietto virtuale per ciascun euro speso, fino a un massimo di 1.000 biglietti virtuali per acquisti di importo pari o superiore a 1.000 euro; se l’importo speso è superiore a 1 euro, l’eventuale cifra decimale superiore a 49 centesimi produrrà un altro biglietto virtuale.

La Lotteria degli scontrini prevede estrazioni su base settimanale, mensile e annuale. Nel primo caso, i primi sono fino a 25.000 euro per gli acquirenti e fino a 5.000 euro per gli esercenti; i premi settimanali sono fino 100.000 euro per gli acquirenti e 20.000 euro per gli esercenti, mentre quelle annuali prevedono un premi di 5 milioni per gli acquirenti e 1 milione per gli esercenti. Nel momento in cui scrivo si discute anche dell’introduzione di estrazioni istantanee, volte a promuovere ulteriormente l’iniziativa, ma non si hanno ulteriori dettagli al riguardo.

I premi devono essere reclamati entro 90 giorni dalla ricezione della comunicazione di vincita (via SMS, email o messaggistica istantanea se i relativi dettagli sono stati forniti dal cliente nell’area riservata del Portale Lotteria oppure via PEC o raccomandata A/R).

Per maggiori informazioni ti invito a consultare il mio tutorial dedicato e la pagina dedicata alle estrazioni presente sul portale della Lotteria degli scontrini.

Cashback Governo: come partecipare

Ora dovresti avere le idee abbastanza chiare circa il funzionamento generale del cashback di Stato, ma com’è che si fa a ottenerlo, nel concreto? Quali sono i passaggi esatti da compiere? Te lo spiego sùbito.

Come ampiamente sottolineato in precedenza, il tutto gira intorno all’applicazione IO per Android e iOS/iPadOS, che permette di interagire in modo molto semplice con vari servizi della Pubblica Amministrazione.

Per accedere all’app occorrono le credenziali SPID oppure una carta d’identità elettronica attiva e del PIN associato. Qualora non ne avessi mai sentito parlare, lo SPID (acronimo di Sistema Pubblico di Identità Digitale) è un sistema che permette di accedere a tutti i servizi della PA (e non solo) utilizzando le medesime credenziali e si può ottenere rivolgendosi a uno dei tanti identity provider abilitati.

La richiesta può essere fatta in pochi e semplici passaggi online; l’attivazione può avvenire a distanza o da vicino, anche gratis. In linea di massima, la procedura più rapida e semplice è quella che prevede la richiesta di attivazione online e il riconoscimento tramite scansione della carta d’identità elettronica con lo smartphone. In alternativa, si può registrare un video in cui si esibiscono un documento d’identità, la tessera sanitaria (o il codice fiscale) e si legge un codice temporaneo ricevuto via SMS o app.

Come detto, generalmente la procedura è a costo zero, ma possono esserci dei costi variabili da provider a provider (solitamente contenuti e legati esclusivamente all’identificazione di persona o da remoto fatta con l’aiuto di un operatore umano). Per tutti i dettagli, consulta il mio tutorial su come si richiede lo SPID.

Una volta ottenuto lo SPID, puoi installare l’app IO tramite lo store del tuo smartphone (ti basta cercarla in quest’ultimo, premere sulla relativa icona nei risultati di ricerca e schiacciare il pulsante Ottieni/Installa) ed eseguire l’accesso seguendo la procedura guidata: si tratta di effettuare l’accesso con SPID, inserire il codice fiscale e creare un codice di sblocco. Fatto questo, sei praticamente pronto per procedere.

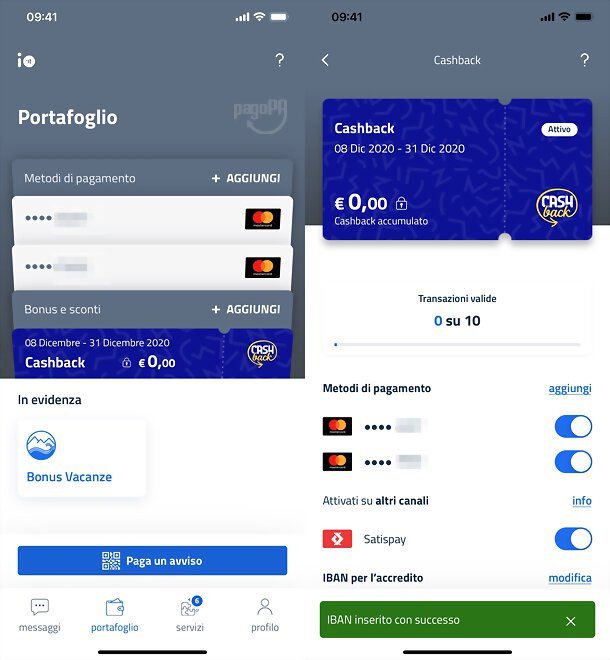

Non ti resta, infatti, che registrare i metodi di pagamento elettronici che vuoi usare per ottenere il cashback del Governo all’interno dell’app: per compiere questa operazione, seleziona la scheda Pagamenti dell’applicazione IO, premi sulla voce Aggiungi relativa al metodi di pagamento, scegli il metodo di pagamento da registrare (es. carta di credito/debito) e compila il modulo che ti viene proposto con i relativi dati.

Una volta aggiunte le tue carte, devi dare l’adesione al programma del cashback del Governo. Per procedere in tal senso, premi sull’apposito pulsante presente nella sezione Portafoglio di IO; se non lo vedi, vai nella sezione Servizi, cerca “cashback” e fai tap sulla voce relativa all’iniziativa. Premi poi sul bottone Attiva il Cashback (puoi scegliere anche quali avvisi ricevere tramite le apposite levette) e il gioco è fatto.

A questo punto, tornando nella sezione Portafoglio dell’app IO dovresti vedere la carta Cashback: premici sopra, sposta su ON le levette relative alle carte che vuoi usare per i pagamenti nei negozi e dai conferma. Se utilizzi servizi esterni come Satispay, puoi attivare questi ultimi anche tramite le voci presenti nelle relative app (ad esempio in Satispay ti basta andare in Servizi > Cashback, premere sul bottone Attiva il Cashback e dare conferma spuntando le caselle per i vari consensi).

Per modificare l’IBAN per l’accredito del Cashback, premi sulla voce Modifica relativo a quest’ultimo. Per visualizzare il dettaglio delle transazioni valide per il cashback che hai effettuato, premi sul relativo pulsante presente a fondo pagina (in alto, invece, puoi visualizzare il contatore con il numero di transazioni valide effettuate nel periodo attuale).

Infine, in caso di ripensamenti, ti segnalo che puoi cancellare la tua iscrizione al Cashback premendo sull’apposito bottone presente in fondo alla schermata dedicata dell’app IO.

Come fare acquisti con moneta elettronica

Come dici? Non hai ancora una carta o un altro sistema di pagamento elettronico per usufruire del cashback di Stato? Non sai bene come fare pagamenti con moneta elettronica? Allora continua a leggere: sto per suggerirti alcuni dei migliori servizi per i pagamenti cashless, con relative indicazioni su come usarli.

N26

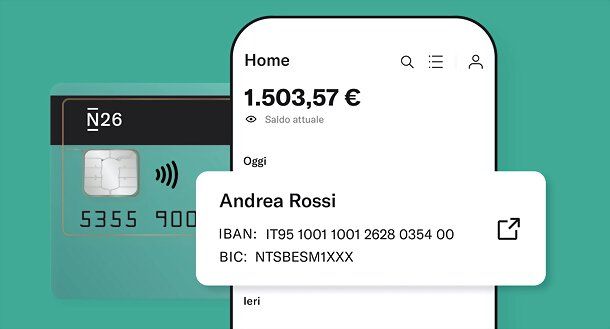

Tra le migliori soluzioni alle quali puoi affidarti per effettuare acquisti con moneta elettronica, sia nei negozi fisi che online, c’è N26. Si tratta di una vera e propria banca diretta senza filiali — con tutela dei fondi — creata per smartphone. Nata in Germania nel 2015 e in Italia dal 2017. N26 permette di aprire un conto con IBAN italiano comodamente da app. Include una carta di debito Mastercard utilizzabile in tutto il mondo senza maggiorazioni sui tassi di cambio e perfettamente compatibile con il cashback di Stato. Si può infatti usare con i classici pagamenti tramite POS contactless o anche da smartphone e smartwatch, con sistemi come Apple Pay e Google Pay.

Il conto N26 può essere usato anche per la domiciliazione delle utenze e, ovviamente, per la ricezione del cashback statale. Quello base è a zero spese fisse, ma ce ne sono anche altri con funzioni e caratteristiche aggiuntive: eccoli tutti in dettaglio.

- N26 Standard — non prevede costi fissi e comprende una carta di debito Mastercard trasparente accettata ovunque e con supporto a pagamenti contactless e da smartphone. Include pagamenti gratis in qualsiasi valuta, prelievi gratis in euro da qualsiasi sportello, 2 spazi per risparmiare con N26 Spaces, tutela dei depositi fino a 100.000 euro, 3D Secure per proteggere i pagamenti online, accesso sicuro tramite doppia autenticazione e supporto via chat in italiano.

Maggiori informazioni sul conto N26

- N26 You — costa 9,90 euro/mese. Comprende tutti i vantaggi di N26 Standard più una carta di debito Mastercard in 5 colori, la possibilità di richiedere una carta aggiuntiva, i prelievi gratis in qualsiasi valuta ovunque, la copertura delle spese mediche in caso di emergenza, la copertura viaggi in caso di annullamento, l’assicurazione sui voli in caso di ritardo, l’assicurazione bagaglio ritardo o smarrimento, l’assicurazione mobilita per veicoli in sharing, la polizza sport invernali in caso di incidenti e 10 spazi per risparmiare con N26 Spaces (con spazi condivisi con altri 10 clienti N26 e sconti e offerte da partner selezionati).

Maggiori informazioni su N26 You

- N26 Metal — costa 16,90 euro/mese. Comprende tutti i vantaggi di N26 You più una carta di debito Mastercard in acciaio, la copertura noleggio auto lontano da casa, l’assicurazione smartphone copertura furto e danni, 10 spazi per risparmiare con N26 Spaces (con spazi condivisi con altri 10 clienti N26, sconti e offerte da partner selezionati ed esperienze esclusive) e supporto telefonico.

Maggiori informazioni su N26 Metal

I conti appena menzionati sono disponibili anche in versione Business, per freelance e liberi professionisti. Maggiori info qui.

Come accennato poc’anzi, per aprire un conto N26 bastano pochissimi minuti. Tutto quello che devi fare è scaricare l’app ufficiale del servizio per Android o iOS/iPadOS, avviarla e premere sull’opzione per aprire un conto.

Segui, dunque, le indicazioni su schermo, immettendo i dati richiesti negli appositi moduli, scegliendo il tipo di conto da aprire e il tipo di carta da ottenere e verificando poi la tua identità tramite passaporto o carta d’identità (dovrai fotografare il documento e scattarti un selfie) e codice di verifica via SMS.

Fatte le dovute verifiche di documenti, il tuo conto sarà attivo e potrai usarlo per fare spese nei negozi fisici e ottenere anche il cashback di Stato.

Puoi caricare il tuo conto N26 in diversi modi: effettuando un bonifico verso l’IBAN associato a quest’ultimo, tramite la funzione di richiesta di denaro inclusa nell’app, tramite carta di debito o depositando contanti presso alcuni supermercati convenzionati. Per aggiungere la carta ad Apple Pay o Google Pay, ti basta premere sul pulsante apposito o seguire la classica procedura prevista per l’aggiunta di carte nel wallet del tuo smartphone: è facilissimo. Una volta fatto, potrai pagare nei negozi fisici semplicemente avvicinando la carta N26 oppure lo smartphone/smartwatch al quale l’hai associata al POS.

Per maggiori informazioni, consulta il mio tutorial dedicato interamente a N26. Per ulteriori dettagli legati al funzionamento di N26 con il cashback di Stato, invece, consulta il blog ufficiale della banca digitale.

Articolo realizzato in collaborazione con N26.

Autore

Salvatore Aranzulla

Salvatore Aranzulla è il blogger e divulgatore informatico più letto in Italia. Noto per aver scoperto delle vulnerabilità nei siti di Google e Microsoft. Collabora con riviste di informatica e ha curato la rubrica tecnologica del quotidiano Il Messaggero. È il fondatore di Aranzulla.it, uno dei trenta siti più visitati d'Italia, nel quale risponde con semplicità a migliaia di dubbi di tipo informatico. Ha pubblicato per Mondadori e Mondadori Informatica.