Come pagare online

Hai trovato su alcuni siti Web dei prodotti che ti interessano: li avevi già trovati in negozio, ma avevi desistito dall’acquisto a causa del prezzo elevato. Tramite i diversi siti di e-commerce, hai trovato alcune occasioni vantaggiose che ti allettano e vuoi quindi procedere con l’acquisto. Purtroppo, non sono previsti pagamenti tramite contrassegno o in contanti con ritiro in negozio e, quindi, sei obbligato a comprare i prodotti direttamente online, non avendo però idea di come procedere.

Le cose stanno in questo modo? Bene, non devi preoccuparti in alcun modo: ci sono io qui ad aiutarti. Nella guida di oggi, infatti, ti illustrerò come pagare online utilizzando i diversi metodi di pagamento più comuni richiesti dai siti Web di e-commerce. Ti parlerò, quindi, delle carte di credito, di debito, prepagate e virtuali, oltre ad alcuni sistemi che impiegano l’uso di moneta virtuale.

Sei curioso di scoprire come fare, non è vero? Allora cosa aspetti? Bastano soltanto alcuni minuti del tuo tempo libero per leggere i suggerimenti che ho preparato per te in questa mia guida e avere tutte le informazioni di cui c’è bisogno sui pagamenti online. Sei pronto a iniziare? Bene: siediti bello comodo e non perdiamo altro tempo prezioso! Buona lettura e buon shopping online!

Indice

- Informazioni preliminari

- Come pagare online con carta di credito

- Come pagare online con MyBank

- Come pagare online con CBILL

- Come pagare online con HYPE

- Come pagare online con Amazon Pay

- Come pagare online con PostePay

- Come pagare online con PayPal

- Come pagare online con YAP

- Come pagare online con Bancomat

- Altri sistemi per pagare online

Informazioni preliminari

Prima di entrare nel vivo del tutorial, lascia che ti dia alcuni suggerimenti su come approcciarti al mondo degli acquisti online. In primo luogo, se vuoi effettuare dei pagamenti online, è importante che prima verifichi l’affidabilità del sito Web nel quale inserirai i dati del tuo metodo di pagamento. Può accadere, infatti, che alcuni siti possano mettere in atto delle truffe ai danni degli utenti, anche attraverso dei sistemi di phishing. Questi hanno lo scopo di sostituirsi a un sito Web con una copia esatta dello stesso, per raccogliere dati di login o della carta di credito.

Per tale motivo, è importante che verifichi innanzitutto se il sito Web è raggiunto tramite il protocollo HTTPS (il simbolo di un lucchetto nella barra degli indirizzi in alto a sinistra) durante la transazione, per essere sicuro che la connessione sia protetta e i dati criptati. Inoltre, se è la prima volta che visiti quello specifico sito Internet dove devi eseguire il pagamento, accertati che sia affidabile grazie ai tantissimi portali Web aggregatori di recensioni, come ad esempio TrustPilot, nel quale è possibile consultare le opinioni e le esperienze degli altri utenti.

Se acquisti da utenti privati (tramite siti di annunci) o su grossi store che contemplano la presenza di venditori terzi (es. Amazon o eBay), prima di effettuare un acquisto, controlla i commenti degli altri utenti e i feedback che questi hanno dato ai venditori, in modo da assicurarti circa il loro grado di affidabilità.

In linea generale, poi, ti consiglio di munirti di sistemi di pagamento ideali per le transazioni online, come ad esempio le carte di credito prepagate, quelle virtuali oppure altri sistemi che permettono di sostituire l’utilizzo diretto della carta di credito. Nei prossimi capitoli, ti illustrerò i diversi sistemi di pagamento online più comuni che puoi trovare sui siti Web.

Come pagare online con carta di credito

Uno tra i più comuni metodi di pagamento per gli acquisti online è la carta di credito. È costituita da una carta in materiale plastico con all’interno un chip o una banda magnetica, in cui sono memorizzate tutte le informazioni per il riconoscimento del titolare della carta di credito.

Queste carte vengono rilasciate al titolare da una banca o un istituto finanziario, che si impegna a eseguire i pagamenti effettuati dal titolare stesso. Ovviamente, le transazioni possono essere eseguite se vi è un residuo nel conto del titolare ma, solitamente, le carte di credito hanno un fido, cioè una soglia di credito nel caso in cui non ci sia disponibilità per completare un pagamento.

Inoltre, i pagamenti eseguiti con carta di credito non vengono immediatamente prelevati, ma possono essere pagati dal titolare in un’unica soluzione oppure tramite rateizzazione. E proprio con quest’ultima modalità che si distingue la carta di credito da tutte le altre tipologie di pagamento, in quanto si instaura un rapporto di credito tra il titolare e la banca, il quale dovrà rimborsarla con l’applicazione di un tasso di interesse.

A questa tipologia di carte, si possono affiancare le carte prepagate, che solitamente si appoggiano agli stessi circuiti, come ad esempio Visa o MasterCard. Le carte prepagate differiscono dalle carte di credito in quanto perdono la maggior parte delle caratteristiche di queste ultime, come ad esempio il fido e la rateizzazione: te ne parlerò più nel dettaglio nel prossimo capitolo del tutorial, dedicato a quest’argomento. Alle carte prepagate, poi, si possono affiancare le carte di debito, che sono dei sistemi di pagamento che si basano sulla disponibilità immediata dei fondi per eseguire le transazioni effettuate dal titolare: te ne parlerò meglio nel prossimo capitolo della guida.

Un pagamento con carta di credito è semplice da effettuare. Come prima cosa, dopo aver inserito nel carrello virtuale del sito Web dove devi eseguire il pagamento i prodotti o i servizi di tuo interesse, esegui il checkout per il completamento della transazione. Ti verrà, quindi, presentato un modulo per l’inserimento dei dati della carta di credito: digita nei campi di testo appositi il nome e il cognome del titolare, il numero della carta, la data di scadenza e il codice CVC/CVV di tre cifre. Compila poi le altre caselle di testo che vedi a schermo, nelle quali possono essere richieste informazioni aggiuntive, come ad esempio l’indirizzo email per ricevere l’attestazione di avvenuto pagamento.

Su alcune carte di credito, può essere attivo un sistema di protezione per gli acquisti online, che richiede l’inserimento di una password o di un codice usa-e-getta da ricevere via SMS o tramite dispositivo elettronico rilasciato dalla banca.

Se vuoi sentirti più sicuro durante una transazione, puoi utilizzare alcuni servizi, come Amazon Pay, Apple Pay, Samsung Pay o Google Pay, che fungono da gateaway per la gestione del pagamento tra l’acquirente e il venditore e permettono di effettuare pagamenti anche nei negozi fisici tramite smartphone o smartwatch abilitati (muniti dunque di chip NFC per il pagamento contactless). Per saperne di più, consulta i tutorial che ti ho appena linkato.

Come pagare online con MyBank

Un crescente numero di aziende, tra cui Trenitalia, Enel, Wind 3, Lottomatica, il gruppo Miroglio, Twin Set, la PA e Zuritel consentono di effettuare pagamenti online tramite MyBank.

MyBank è una soluzione di pagamento online sviluppata da PRETA S.A.S. (una sussidiaria di proprietà di EBA CLEARING, fornitore di servizi e infrastrutture di pagamento paneuropeo) che si caratterizza per la sua sicurezza e la sua semplicità d’uso. Con MyBank, è possibile acquistare prodotti e servizi online effettuando un bonifico dal proprio Internet banking, il tutto senza limiti di plafond e senza doversi registrare su siti di terze parti, trovando il bonifico già compilato e con la certezza che i propri dati non finiscano in mani poco sicure.

Per utilizzare MyBank, basta avere un conto bancario con accesso ai servizi di Internet banking (trovi maggiori informazioni al riguardo nel mio tutorial su come accedere al conto corrente online) e acquistare prodotti/servizi da uno degli oltre 12.000 merchant che supportano il servizio.

Una volta scelto il prodotto/servizio da acquistare sul sito del merchant prescelto (es. un viaggio sul sito di Trenitalia), devi selezionare il logo MyBank in genere identificato anche come bonifico online come metodo di pagamento, al tuo primo acquisto indicare la banca sulla quale procedere con il pagamento (usando l’apposito modulo che ti viene proposto) e cliccare sul pulsante per andare avanti.

Dopodiché devi inserire i dati d’accesso del tuo servizio di Internet banking, analizzare i dati del bonifico precompilato che ti viene mostrato e autorizzare la transazione inserendo il codice di conferma (che potresti dover generare tramite dispositivo ad hoc, app per smartphone o richiedere via SMS, a seconda della tua banca e delle preferenze legate al tuo conto corrente).

Al termine della transazione, che sarà immediata, verrai rimandato al sito del merchant dove, a secondo le impostazioni del suo sito, potrai stampare la ricevuta d’acquisto, richiedere un SMS e/o un’email di conferma per l’acquisto effettuato e altro ancora. Più semplice di così?

Se vuoi approfondire ancora di più il funzionamento di MyBank e scoprire quali sono le aziende che supportano questo sistema di pagamento, visita il sito ufficiale di MyBank.

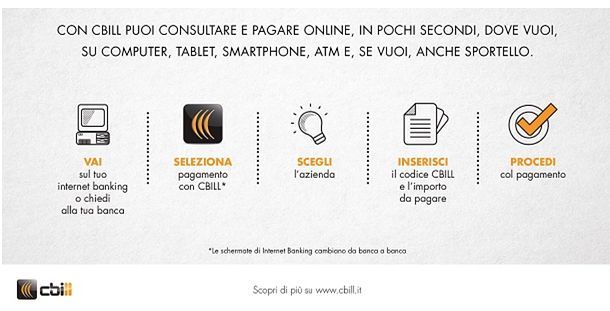

Come pagare online con CBILL

I sistemi di Internet Banking vengono spesso utilizzati per il pagamento di bollettini relativi a utenze di vario tipo. In questo frangente, può venire in aiuto un servizio come CBILL: progettato e sviluppato da CBI S.c.p.a., esso permette ai soggetti fatturatori (cioè alle aziende fornitrici di servizi), oltre che alla Pubblica Amministrazione, di offrire agli utenti che usufruiscono dei sistemi di Home Banking un metodo semplice ed efficace per effettuare il pagamento online di bollette, bollettini e avvisi pagoPA, integrandosi alla perfezione con il sistema di gestione previsto dalla banca di riferimento.

In altre parole, CBILL è già incluso all’interno del sistema di Internet Banking messo a disposizione dal proprio istituto di credito, pertanto non è necessario effettuare nessun tipo di iscrizione separata per accedervi e usufruirne. Al momento, il servizio è già attivo per oltre 420 banche operanti sul suolo nazionale: per controllare se la tua banca è inclusa tra quelle che offrono pagamenti per le utenze tramite CBILL, puoi effettuare una rapida ricerca in questa pagina Web e verificare che, tra i canali attivi della tua banca, figuri l’Home Banking. L’elenco delle banche che aderiscono al servizio pagoPA tramite CBILL è invece disponibile in questo documento.

Tra le altre cose, CBILL può essere impiegato con canali di pagamento differenti dall’Internet Banking, quali ATM, app per smartphone/tablet e sportelli “fisici”.

Ad oggi, oltre che per effettuare pagamenti rivolti alle Pubbliche Amministrazioni aderenti al progetto pagoPA, come ad esempio il pagamento della TARI, del bollo auto, delle cartelle esattoriali ed altre tasse e tributi, è possibile utilizzare CBILL per pagare bollette relative a un gran numero di fornitori di altri servizi (acqua, energia elettrica, gas, servizi ambientali, telecomunicazioni, ecc.): tra i nomi più conosciuti figurano indubbiamente TIM, Wind Tre, Enel Energia, Servizio Elettrico Nazionale, Edison Energia, Sorgenia, A2A Energia, Hera e molti, molti altri. La lista completa delle aziende e delle P.A. che possono essere pagate tramite CBILL è disponibile in questa pagina.

Compresi dunque gli obiettivi di questo servizio, è arrivato il momento di passare all’azione e di capire, nel concreto, come utilizzarlo. Per pagare con CBILL sono necessarie poche informazioni fondamentali: il nome dell’azienda/PA a cui desideri indirizzare il pagamento, il codice identificativo del bollettino da estinguere, specificato sulla pagina informativa annessa al bollettino stesso, l’importo del pagamento da eseguire e, infine, le credenziali d’accesso al sistema di Home Banking previsto dal tuo istituto di credito.

Ottenute queste informazioni, il gioco è praticamente fatto: dopo aver avuto accesso al sito Internet della tua banca con le modalità previste dal tuo profilo (combinazione nome utente/password, autenticazione “monouso”, autenticazione a doppio step e così via), recati nella sezione relativa ai pagamenti e clicca sul logo o sulla voce relativa a CBILL presenti al suo interno; a questo punto, compila i campi proposti con le informazioni richieste: il nome dell’azienda creditrice, il codice identificativo e l’importo da pagare.

Quando hai finito, clicca sul pulsante Continua/Avanti/Conferma e segui le istruzioni a schermo per concludere la transazione: in genere, dovrebbe esserti richiesto di effettuare l’autenticazione di sicurezza prevista dalla tua banca (ad es. l’inserimento di una password monouso generata tramite app).

Altra importante caratteristica di CBILL è la possibilità di scoprire in tempo reale un potenziale pagamento duplicato: se, per errore, dovessi provare a pagare per due volte la stessa bolletta (inserendo, dunque, un codice identificativo già usato in precedenza), CBILL te lo segnalerà immediatamente e ti impedirà di proseguire con la transazione.

Per ulteriori informazioni su questo servizio, ti invito a consultare il relativo sito Web informativo. Per richieste specifiche su CBILL puoi contattare direttamente la tua banca. Ogni banca applica una propria commissione.

Come pagare online con HYPE

Se stai cercando un metodo di pagamento Smart da usare sia online che nei negozi fisici, ti consiglio vivamente di provare HYPE: si tratta di un conto di moneta elettronica, abbinato a una carta Mastercard sia fisica che virtuale, che si può aprire direttamente online e si può gestire comodamente da app per Android e iPhone, oppure da PC.

Consente di fare acquisti sia online che nei negozi fisici (anche tramite Google Pay e Apple Pay) in maniera estremamente sicura e con la possibilità di avvalersi di cashback su oltre 500 negozi online. In caso di necessità, è poi possibile disattivare momentaneamente la carta o impedirne l’uso per prelievi ATM, acquisti in negozio o acquisti online direttamente da app.

Inoltre, è possibile eseguire un monitoraggio dettagliato dei movimenti in entrata e in uscita, ottenere un anticipo di credito fino a 2.000 euro (Credit Boost), impostare degli obiettivi di risparmio (per mettere da parte soldi giorno dopo giorno e realizzare così i propri progetti), eseguire ricariche telefoniche, inviare e ricevere denaro, inviare e ricevere bonifici gratuitamente, pagare bollettini e bollette, comprare e vendere Bitcoin e molto altro ancora.

Puoi aprire un conto HYPE, non devi far altro che visitare il sito ufficiale e seguire la rapida procedura che ti viene proposta: potrai fare tutto con pochi minuti, comodamente da casa, a patto di avere un documento di riconoscimento valido e almeno 12 anni d’età. Ci sono tre diversi piani tra cui puoi scegliere: HYPE che è il piano base di HYPE senza spese mensili fisse; HYPE Next che costa 2,90 euro/mese (con 20 euro di bonus su Amazon usando il codice AMAZON20 in fase di registrazione), abbatte i limiti di prelievo, ricarica e spesa di HYPE e permette di effettuare sia la domiciliazione delle utenze che l’accredito dello stipendio; e HYPE Premium che invece costa 9,90 euro/mese (con 25 euro di bonus alla prima ricarica usando il codice PREMIUM25 in fase di registrazione), include tutti i vantaggi di HYPE e Next e offre anche un’assicurazione completa per i viaggi (medica, ritardo e cancellazione volo), più la carta di debito World Elite Mastercard, pagamenti e prelievi gratis in tutto il mondo e un servizio di assistenza prioritaria (da usare anche via WhatsApp).

Per saperne di più e ottenere maggiori informazioni su come funziona HYPE, consulta la guida che ho dedicato al servizio.

Maggiori informazioni su HYPEMaggiori informazioni su HYPE NextMaggiori informazioni su HYPE Premium

Come pagare online con Amazon Pay

Amazon Pay è un servizio che permette di effettuare acquisti online su tantissimi siti pagando con i dati del proprio account Amazon, senza quindi la necessità di creare account aggiuntivi e la comodità di poter importare in automatico i dati della carta di pagamento e dell'indirizzo di spedizione.

Come puoi vedere anche in questo pratico video dimostrativo, ti basta cliccare sul pulsante di Amazon Pay, accedere al tuo account Amazon e confermare l'indirizzo di spedizione e il metodo di pagamento come fai per gli acquisti su Amazon (i tuoi indirizzi e i dati di pagamento ti “seguiranno” ovunque tu faccia shopping). Il tutto senza costi aggiuntivi.

Comodo, veloce ma anche sicuro: Amazon Pay include la prevenzione delle frodi utilizzata su Amazon.it, la Garanzia dalla A alla Z di Amazon sugli articoli idonei e usa sistemi di cifratura per la trasmissione dei dati. Inoltre, per qualsiasi esigenza, c'è il team di assistenza di Amazon, che è disponibile 24 ore al giorno, sette giorni su sette.

I siti che supportano Amazon Pay sono già tantissimi, tra cui Alcott, Freddy, Sfera Ufficio, OK Cialde, Sony Music e gli store ufficiali di A.C. Milan e F.C. Inter. Puoi trovare la lista completa — in continua espansione — sul sito ufficiale di Amazon Pay.

Come già detto, per acquistare con Amazon Pay basta collegarsi a un e-commerce che supporta il servizio, aggiungere i prodotti di proprio interesse al carrello, andare alla pagina di check-out e premere sul pulsante di Amazon Pay. Una volta fatto l'accesso al proprio account Amazon, basta quindi confermare (o eventualmente modificare) i dati relativi alla spedizione e alla carta di pagamento e il gioco è fatto.

Sono supportate tutte le carte di credito dei circuiti Visa, Mastercard e American Express e le carte di debito dei circuiti Visa Electron, Delta e Maestro associate al proprio account Amazon, inoltre è possibile usare l'addebito diretto al conto bancario (maggiori info qui). Non è possibile, invece, usare i buoni regalo Amazon. Se non hai ancora associato una carta al tuo account Amazon, puoi farlo in qualsiasi momento dalla pagina di gestione dei pagamenti del sito o dal menu Il mio account > I miei pagamenti dell'app di Amazon per Android o iOS/iPadOS.

Per maggiori informazioni su Amazon Pay e il suo funzionamento, ti consiglio di leggere il mio articolo su come funziona Amazon Pay per chi acquista e di consultare sia pagina di assistenza ufficiale del servizio, sia il blog ufficiale di Amazon Pay, al cui interno sono disponibili tantissimi post informativi e casi di successo relativi all'uso di questa piattaforma (es. I vantaggi dell'acquirente: la sicurezza e la protezione di Amazon Pay e Come funziona Amazon Pay e scopri 4 cose che non sapevi di poter fare con il tuo account Amazon, sia le FAQ ufficiali.

Come pagare online con PostePay

PostePay è una carta prepagata commercializzata da Poste italiane ed è utilizzabile sia come metodo di pagamento via POS nei negozi fisici, sia online, tramite i circuiti Visa Electron e MasterCard. In quanto carta prepagata, così come anticipato nel capitolo precedente, non possiede alcuna caratteristica di fido e di rateizzazione dei pagamenti.

Inoltre, le carte prepagate come PostePay hanno un conto separato da quello del titolare, che viene ricaricato manualmente o tramite prelievi autorizzati dal conto principale. Nella versione Evolution, la PostePay possiede anche un IBAN, per eseguire alcune semplici operazioni, incluse quelle di ricarica.

Dati i bassi costi di gestione e di ricarica del conto associato alla carta PostePay, quest’ultima risulta essere molto diffusa in Italia, soprattutto per la sicurezza nelle transazioni online, grazie al sistema 3D Secure che prevede l’invio di un codice usa-e-getta sul numero di cellulare associato alla carta. Se non possiedi ancora una PostePay, ti consiglio di leggere questa mia guida, nella quale ti illustro come attivarne una, recandoti direttamente nell’ufficio postale più vicino a te.

Per eseguire il pagamento online tramite PostePay, una volta effettuato il checkout dei prodotti e dei servizi presenti nel carrello, inserisci i dati della carta, tra cui il nome e cognome del titolare, il numero della carta, la data di scadenza e il codice CVV. Dopo aver confermato i dati, ti verrà richiesto di inserire il numero di cellulare associato alla carta PostePay, così da ricevere il token usa-e-getta per autorizzare la transazione.

Se utilizzi una carta prepagata, puoi garantirti una sicurezza in più utilizzando alcuni famosi servizi di pagamento, come Amazon Pay, Apple Pay, Samsung Pay o Google Pay, che permettono di eseguire i pagamenti con le credenziali o i sistemi proprietari dei rispettivi servizi, senza la necessità di trasmettere i dati della propria carta. I medesimi consentono anche di effettuare pagamenti tramite smartphone e smartwatch nei negozi fisici, usando dispositivi muniti di chip NFC. Maggiori info al riguardo sono disponibili nei tutorial che ti ho appena linkato.

Come dici? Hai bisogno di una carta prepagata ma vorresti rivolgere la tua attenzione su altre soluzioni diverse da PostePay? Allora ti consiglio di leggere le mie guide dedicate a HYPE di Banca Sella, a N26 e a Buddybank di UniCredit, altre carte prepagate che si possono richiedere comodamente tramite smartphone e usare in modalità “virtuale” anche prima della ricezione della carta fisica.

Come pagare online con PayPal

PayPal è un servizio che permette di avere un conto virtuale con il quale eseguire i pagamenti per mezzo della semplice autenticazione, tramite le credenziali di accesso usate in fase di registrazione a questo servizio.

Per utilizzare PayPal, è necessario collegare la propria carta o conto corrente, affinché possano essere eseguite le transazioni in modo corretto (e si possano rimuovere i limiti di spesa e prelievo previsti dalla versione non verificata del conto). PayPal si può definire, quindi, come un gateaway di pagamenti, cioè un sistema che si interpone tra gli acquirenti e i venditori, al fine di mediare la transazione, soprattutto nel caso di truffe. Infatti, tramite PayPal è possibile avviare la controversia nel caso di mancata erogazione del servizio o invio del prodotto acquistato, al fine di riceverne un rimborso.

Inoltre, PayPal si configura come un metodo ideale nel caso in cui si voglia ricevere del denaro, tramite un sistema di trasferimento facile e immediato. La gestione dell’account PayPal può essere eseguita sia da sito Web, che da app per Android e iOS. Se vuoi maggiori informazioni su come creare un conto su questa piattaforma o come collegarla a una carta, leggi i miei tutorial su come funziona PayPal e come collegare Postepay a PayPal.

Una volta aperto il tuo conto, per eseguire il checkout su un sito e-commerce, non devi far altro che premere sul pulsante PayPal, che trovi nella schermata della selezione del metodo di pagamento, e digitare le credenziali di accesso all’account PayPal, nella schermata che ti viene mostrata. Arrivato a questo punto, seleziona il conto o la carta che hai collegato a PayPal, confermando quindi la transazione. Se hai un credito direttamente sul conto PayPal, puoi pagare con quest’ultimo anziché con la carta o il conto collegati al servizio.

In fase di autorizzazione del pagamento, potrebbe esserti richiesto l’utilizzo di un token usa-e-getta per completare la transazione. Riceverai il codice tramite SMS sul cellulare. Al termine della procedura, verrai indirizzato nuovamente sul sito e-commerce, per ricevere la conferma dell’avvenuta esecuzione del pagamento.

PayPal è munito anche di una carta prepagata, simile a quella vista nel capitolo precedente riguardo a PostePay. Il suo utilizzo in fase di checkout è lo stesso di quello di cui ti ho parlato nel capitolo relativo alle carte di credito. Se sei interessato alla carta prepagata PayPal, ti consiglio di leggere questa mia guida dedicata all’argomento.

Come pagare online con YAP

YAP è un’app che permette di ottenere una carta prepagata virtuale per eseguire i pagamenti online e anche nei negozi fisici, tramite il sistema contactless di cui sono muniti alcuni smartphone di nuova generazione.

Scaricare l’app è semplice, basta prelevarla dal Play Store di Android o dall’App Store di iOS. Dopo averla scaricata, bisogna registrarsi per creare un conto virtuale, inserendo il numero di cellulare, i propri dati anagrafici e tutte le altre informazioni richieste. Dovrai quindi attendere che un operatore verifichi i dati da te trasmessi e approvi l’apertura del conto.

Fatto ciò, avrai la possibilità di utilizzare immediatamente l’app, associando una carta di credito, prepagata o un conto corrente per ricaricare gratuitamente il conto YAP. In caso, puoi rivolgerti alle ricevitorie SISAL per eseguire la ricarica, ma sarà prevista una commissione.

Per eseguire un pagamento online, non dovrai fare altro che accedere alla sezione di YAP sull’app dove sono contenuti i dati della carta virtuale e visualizzare il numero della carta, la data di scadenza e il codice di sicurezza, da inserire sul modulo del checkout del sito Web in cui stai eseguendo la transazione. Maggiori dettagli sono disponibili nel mio tutorial dedicato a YAP.

Come pagare online con Bancomat

Un altro sistema che è possibile utilizzare per i pagamenti online è quello che consiste nell’utilizzo del Bancomat, una carta di debito rilasciata dagli istituti finanziari. Così come ti ho anticipato in precedenza, il funzionamento di una carta di debito è simile a quello di una carta prepagata, in quanto i pagamenti effettuati vengono immediatamente addebitati sul conto del titolare.

Con una carta di debito, essendo collegata direttamente al conto del titolare, è possibile effettuare transazioni che coprono i fondi disponibili del titolare. Alcune banche, però, possono mettere a disposizione il fido sul conto, al quale è possibile attingere sia con carta di credito che con quella di debito.

Su alcune carte di debito, possono essere abilitati i pagamenti online: infatti, sulla carta sono riportate le stesse informazioni che sono in genere presenti su una carta di credito. Puoi quindi trovare il nome e cognome del titolare, la data di scadenza, il numero della carta e, sul retro, il codice CVV/CVC.

Pertanto, utilizzare il Bancomat per pagare online è un’operazione semplice che richiede l’inserimento, nell’apposito modulo dopo il checkout, di tutte le informazioni riportate sulla carta, di cui ti ho parlato nelle righe precedenti. Dato il fattore di rischio dei pagamenti online, anche sulle carte di debito può essere abilitato un sistema di sicurezza tramite token usa-e-getta.

Altri sistemi per pagare online

Oltre ai sistemi di cui ti ho parlato nei capitoli precedenti, ce ne sono altri alternativi che vengono utilizzati per i pagamenti online. Mi riferisco alle criptovalute, come ad esempio i Bitcoin: si tratta di monete virtuali che vengono generata attraverso la potenza di calcolo dei computer degli utenti e non hanno banche centrali di riferimento (si basano sulla cosiddetta blockchain, cioè il database comune nel quale vengono registrate tutte le transazioni dei Bitcoin).

Sebbene le criptovalute siano del tutto legali, spesso vengono utilizzate per occultare fondi e mascherare alcune transazioni, in quanto garantiscono l’anonimato. I Bitcoin, però, sono abbastanza diffusi anche tra gli esercenti fisici e digitali. Sono state realizzate delle carte prepagate collegate ai conti in Bitcoin che permettono di eseguire i pagamenti direttamente nella valuta locale. Se vuoi saperne di più, ti consiglio di leggere la mia guida dedicata a quest’argomento.

Articolo realizzato in collaborazione con MyBank, CBILL, HYPE e Amazon Pay.

In qualità di affiliati Amazon, riceviamo un guadagno dagli acquisti idonei effettuati tramite i link presenti sul nostro sito.

Autore

Salvatore Aranzulla

Salvatore Aranzulla è il blogger e divulgatore informatico più letto in Italia. Noto per aver scoperto delle vulnerabilità nei siti di Google e Microsoft. Collabora con riviste di informatica e ha curato la rubrica tecnologica del quotidiano Il Messaggero. È il fondatore di Aranzulla.it, uno dei trenta siti più visitati d'Italia, nel quale risponde con semplicità a migliaia di dubbi di tipo informatico. Ha pubblicato per Mondadori e Mondadori Informatica.